Tibor bá’ fordítása online

![]()

A bankválság hét valószínű következménye, amit legtöbben még nem vettek észre

Az Egyesült Államokban és Európában négy bank leállásával és még több ingatag bankkal jelenleg 2008 óta a legsúlyosabb banki viszály zűrzavarában vagyunk. Az agresszív kamatemelések azt eredményezték, hogy a bankok jelentős veszteségeket szenvednek államkötvény-portfóliójukon mintegy 2 billió (1010) USD vagy 15%-os veszteség csak az amerikai bankok esetében.

Ez sok bankot sebezhetővé tesz ugyanazokkal a finanszírozási problémákkal szemben, amelyek a Szilícium-völgy Bankot megbuktatták. Minden tizedik bank még nagyobb veszteségen és szűkösebb finanszírozáson ül, hazudva minden olyan elképzelést, amely szerint az SVB-nek szokatlan gyakorlata volt.Lehetséges, hogy további pánikok léphetnek fel, mivel az aggódó ügyfelek kiveszik pénzüket. Csak az amerikai bankok több mint 1 billió USD-al rendelkeznek, mint a nem biztosított ügyfelek betétei.Minden szem a Deutsche Bankra és a First Republicra szegeződik, hátha sikerül leküzdeni az elmúlt napok piaci zavarait.

A Federal Reserve és más központi bankok mindenkit megnyugtatnak arról, hogy a pénzügyi rendszer szilárd, és 2008-hoz nem hasonlítható. Mindazonáltal számos előrelátható következmény van középtávon, amikről alig beszélnek.

1.Gyengébb banki hitelezés

Ha valaki pénzt vesz fel, általában többet kell fizetnie, ha hosszabb futamidőre kölcsönöz, mert általában kockázatosabb tovább kölcsönözni.Ez azonban megfordul, amikor a befektetők idegesek a közeljövő miatt, mint például most (azt mondjuk, a hozamgörbe megfordult) .Ez a következő hónapok recessziójára utal.

A bankok már most is vonakodnak hitelezni, mert többet kell fizetniük azért, hogy a mai kamat mellett hitelt vegyenek fel egymástól.Ezért a szélesebb körű gazdasági bizonytalanság valószínűleg még nehezebbé teszi a fogyasztók és a vállalkozások hitelhez jutását.A 2007–2009-es válságot követően az amerikai banki hitelezés csaknem 11%-kal visszaesett.

2.Állami hitelfelvételi nehézségek

A bankok bajba kerültek azzal, hogy hosszú lejáratú államkötvényekbe, a piac egyik legbiztonságosabb eszközébe fektetnek be, ami kérdéseket vet fel, hogy a jövőben mennyire lesznek hajlandóak erre.A kormányok jellemzően egy évnél hosszabb futamidejű kötvényeket bocsátanak ki hosszabb távú vagy nagyobb volumenű befektetések finanszírozására, de előfordulhat, hogy ez nehezebb olyan időszakban, amikor tetemes számlákat kell kifizetni.

Például a terebélyes baby boomer generáció elöregedése jelentős nyomást gyakorol az egészségügyre, és komoly állami beruházásokat tesz szükségessé az orvosi kutatásba, az egészségügyi infrastruktúrába és a többletmunkába.A zöld iparpolitikai menetrend óriási költségekkel is jár.

Ha a bankok nem hajlandók hosszú lejáratú kötvényeket vásárolni, mint korábban, akkor a hitelfelvétel költségei növekedni fognak egy olyan időszakban, amikor a legtöbb kormány már most is magas adósságszinttel küzd.

3.Nagyobb infláció

A központi bankok közbeléphetnének, és közvetlenül több államkötvényt vásárolhatnának, hogy biztosítsák kormányaik számára a szükséges forrásokat.Sajnos ez trükkös, mivel az ilyen vásárlások potenciálisan növelnék a pénzkínálatot, és a jelenleginél rosszabbá tennék az inflációt.

Az infláció a 2022-es csúcsok óta némileg mérséklődött olyan országokban, mint az Egyesült Államok és az Egyesült Királyság, de még mindig jóval meghaladja a 2%-os célt.Ha a központi bankoknak közvetlenül több állami hitelfelvételt kell támogatniuk, akkor nagyobb árakra kell számítani.Ez viszont nagyobb nyomást fog gyakorolni a központi bankokra, hogy magasabban tartsák a kamatokat.

Eddig a Federal Reserve (az Egyesült Államok központi bankja) megpróbálta minimalizálni a károkat egy olyan eszköz létrehozásával, amely lehetővé teszi a bankok számára, hogy államkötvényeik ellenében könyv szerinti értéken vegyenek fel kölcsönt.Néhány hét leforgása alatt az amerikai bankok már közel félbillió dollár kölcsönt vettek fel.De megint csak korlátai vannak annak, hogy mekkora segítséget lehet nyújtani az infláció elleni küzdelem veszélyeztetése nélkül.

4.Kevesebb munkahely

Eddig az Egyesült Államok és az Egyesült Királyság munkaerőpiaca meglehetősen rugalmas volt. De ha egyre szűkül a hitel, és bekövetkezik a recesszió, a helyzet meglehetősen gyorsan megváltozhat.

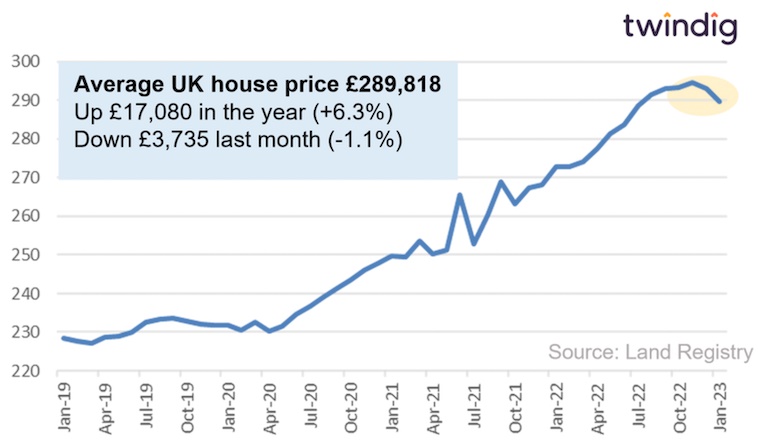

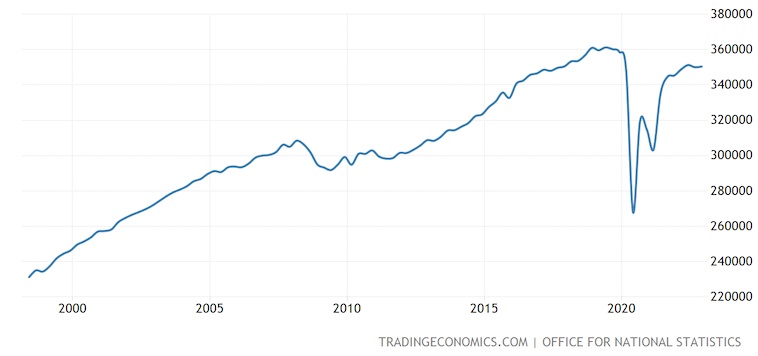

5.Alacsonyabb lakásárak

Az Egyesült Államokban és az Egyesült Királyságban a lakáspiac is elég jól tartotta magát a magasabb kamatok ellenére. A tartósan magas kamatlábak és a banki hitelek csökkenése mellett azonban a lakásárak erőteljesebben eshetnek. Megjegyzendő, hogy a 2007-2009-es válság után az amerikai lakásárak közel 20%-kal estek.

Átlagos lakásárak az Egyesült Királyságban

6.Kevesebb fogyasztói kiadás

Mivel a háztartásoknak már többet kell keresni a magasabb jelzáloghitel-fizetés fedezésére, a fogyasztói kiadások nehézségekkel küzdenek. A lakásárak csökkenése és a munkanélküliség emelkedése tovább befolyásolja, hogy az emberek milyen gazdagnak gondolják magukat, ami tovább csökkentheti azt, hogy mennyit hajlandóak költeni.

Az Egyesült Királyság fogyasztói kiadások

Az y tengely a fogyasztói kiadásokat mutatja millió £-ban. Vedd figyelembe, hogy nem korrigál az inflációra.

7.Kisebb bankok megszűnése

A bank pánikok megelőzése érdekében a kormányok is közbeléphetnek, és biztosíthatják az ügyfélbetéteket. Az Egyesült Államokban például az ügyfelek pénze csak 250.000 USD-ig van biztonságban, míg az Egyesült Királyságban 85.000 GBP-ig. A védelem kiterjesztésével az a probléma, hogy költséges és nehéz lenne túllépni a politikusokon, mivel ez gazdag emberek megmentését jelentené.

Éppen ezért Janet Yellen, az Egyesült Államok pénzügyminisztere a közelmúltban azt mondta, hogy ez nem lehetséges, kivéve talán a nagy bankokat, amelyek összeomlása rendszerszintű kockázatot jelenthet, vagyis az egész globális bankrendszert veszélyeztetheti. Ha azonban nagyobb betétvédelmet biztosít ezeknek a bankoknak, biztonságosabbá teszi őket a kisebb bankoknál – sőt, már most is szigorúbb finanszírozási követelmények vannak az Egyesült Államokban.

A veszély az, hogy egyre több ügyfél viszi a pénzét a nagyobb bankokba, így a kisebb bankok összeomlásának valószínűsége nagyobb. A fogyasztóknak így kevesebb bank közül választhatnak, és magasabb árat fizetnének a pénzügyi szolgáltatásokért, vagy kevésbé férnének hozzá a pénzügyi termékekhez.

Mindez arra utal, hogy a kormányok és a központi bankok nehéz döntések előtt állnak. Legalábbis valószínűnek tűnik, hogy a kamatlábakat csökkenteni kell a bankok védelme érdekében, ami azt jelentheti, hogy tovább kell élnünk magasabb infláció mellett, mint azt a legtöbben várták.

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________

az ebből adódó hiperinflációnál talán még egy deflációs összeomlás is „jobb” és „tisztességesebb” lenne

Nyugodjatok meg, minden rendben lesz! A 2008-as válság kapcsán már kipróbálták és letesztelték a tuti módszert, amivel a nagyongazdagok vagyonát nemcsak megmentik, de meg is többszörözik egy ilyen válságban! Persze közben a középosztály lecsúszik a szegénységbe, a szegények a nyomorba, dehát pont ez volt a cél eleve, tehát gond egy szál se!

Tibor’bá!

Fordítóprogramot kezdtél használni? Itt – ott döcög a szöveg.

– a legsúlyosabb banki viszály zűrzavarában vagyunk.

– még nagyobb veszteségen és szűkösebb finanszírozáson ül, hazudva minden olyan elképzelést

– Lehetséges, hogy további pánikok léphetnek fel

– Csak az amerikai bankok több mint 1 billió USD-al rendelkeznek, mint a nem biztosított ügyfelek betétei

3 – Karak:

Nehéz eltérni az eredeti szövegtől. Már az is szép tőlem, hogy a „bank run-t” nem fordítom bank futásnak. 😀

De legyen neked igazad, a következhő poszt gépfordítás lesz.

4 – Tibor’bá:

isten ments, nem kritizálni akartalak!

Sőt, nagyon hálás vagyok a fáradhatatlanul végzett munkádért, amivel olyan nézőpontokat is megmutatsz nekünk, amit máshol nem találhatunk meg…

Hogy is ez? „A fák sem nőnek az égig” – ősi szittya rege. – Komolyra fordítva a szót, a folyamatos gazdasági növekedés egy véges erőforrásokkal ellátott bolygón nem fenntartható. Ennek legfőbb képviselői a bankok, a kapitalizmus fellegvárai. Itt látszódik először ha gond van.

5./ Karak.

„”hálás vagyok a fáradhatatlanul végzett munkádért,””

Mégis, MENNYIRE ??? — a kérdésről eszembe jut egy vicc.

— Ha lenne két házad, nekem dnád az egyiket ???

— IGEN.

—Ha lenne két autód nekem adnád az egyiket ???

—IGEN.

— Ha lenne két inged, nekem adnád az egyiket ???

— NEM.

— Miért nem???

—MERT VAN KÉT INGEM.

( akkor most mennyire is vagy „”hálás”” ??? )